베트남 플라스틱 산업은 원자재를 수입하여 중간재 및 최종재를 생산하여 다시 수출하는 구조

기업 인터뷰를 통해 살펴보는 자세한 공급망 동향

베트남 플라스틱 시장 개요

2021년 베트남의 플라스틱 제품 생산량은 약 1000만 톤으로, 전년대비 24.9% 증가했다. 베트남 산업무역부(MoIT)에 따르면 플라스틱 산업은 베트남에서 가장 높은 성장률을 기록하는 산업 중 하나로 최근 10년간 약 16~18%의 연평균성장률을 기록했다. 베트남 내에는 4000개 이상의 기업이 플라스틱을 생산하고 있으며 그중 남부에 80% 이상이 집중돼 있다. 이는 포장재 수요가 많은 제조업 공단에 같이 입주하는 경우가 많기 때문이다. 플라스틱 제조 로컬 업체 중에는 브랜드를 가진 대기업은 전무하며 모든 로컬 제조 업체는 중소기업이라고 봐도 무방하다.

베트남의 플라스틱 제조기업은 아직 대부분 중국의 기술, 장비, 공정을 사용하여 생산규모가 크지 않고 기술 역량이 낮은 편이다. 다만 부가가치가 낮은 포장재 위주에서 부가가치가 높은 엔지니어링 플라스틱 제품 생산으로 변모하기 위하여 일부 기업은 한국과 일본의 기술, 장비, 공정에 투자하는 경우도 있다.

베트남 플라스틱의 산업의 원자재 및 최종재

플라스틱의 종류에 따라 상이하지만 15~35% 정도만 원재료를 자급하며 이외는 중국, 한국, 일본 및 ASEAN 지역에서 수입한다. 베트남 내 1차 플라스틱 소재에 대한 수요는 연 10% 이상 증가하는 반면 국내 공급 증가율은 연 3% 미만으로 지속적으로 플라스틱 소재에 대한 수입량은 증가하고 있다. 국가 정책적으로 Binh Son, Nghi Son 등의 정유 및 석유 화학 프로젝트, Phu My 플라스틱 및 화학 프로젝트를 개발했음에도 여전히 산업 전체로 볼 때 국내 수요의 18% 만 충족하는 수준이다.

베트남에서 생산되는 플라스틱의 용도는 포장, 소비재 등 단순한 제품부터 건설, 자동차, 부품 기계 등 첨단 플라스틱까지 다양하며, 용도별로는 포장(39%) 가정용(32%) 건설(14%) 엔지니어링(9%) 순으로 집계된다.

<베트남에서 생산되는 주요 플라스틱 제품>

| 용도 | 비율 | 적용 기술 | 주원료 | 생산 제품 | 주 고객 |

| 포장 |

39% |

압출 |

PE, PP, PET |

포장재, 비닐백, 페트병 |

식음료 가공 기업, 소매업체 등 |

| 가정용 | 32% |

프레스-성형 |

PP, PS, ABS |

생활용품 |

일반 소비자 등 |

| 건설 |

14% |

프레스 및 압출 |

PE, PVC |

플라스틱 파이프, 건설 자재 | 건설 기업 등 |

| 엔지니어링 |

9% |

사출 성형 |

PVC, PP, PU |

부속품류 |

전기, 전자 기업, 자동차 제조 기업 등 |

[자료: 베트남 플라스틱협회(VPAS)]

베트남 플라스틱의 산업의 무역 수지

베트남의 플라스틱 제품의 무역 수지는 항상 적자를 기록하며 그 적자폭도 증가세에 있다. 수년간 베트남 플라스틱 제품의 무역 수지가 적자를 기록하고 그 폭도 증가하는 이유는 ▲원자재의 자급률에 대한 한계에 따른 수입량 증가 ▲생산물의 상당부분이 전자제품, 자동차, 건설자재 등에 투입돼 완제품 및 반제품이 수출돼 HS Code가 변환됨 ▲국내 포장재, 가정용품, 파이프에 사용되는 비율 높기 때문으로 분석된다.

인터뷰를 통해 알아보는 베트남 플라스틱 산업의 공급망 구조

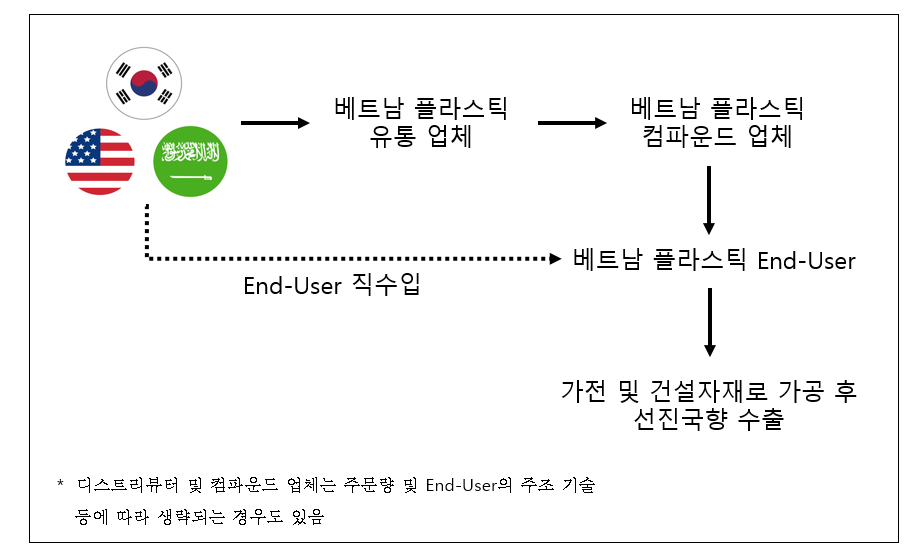

베트남에서 플라스틱을 생산하는 우리 진출기업과 트레이딩 기업의 업계 종사자에 따르면 플라스틱 원재료를 한국으로부터 수입하여 크게 세 가지 경로로 사용한다고 한다. 첫 번째는 자사 간 거래로 베트남의 자사 생산법인으로의 납품이며 두 번째는 베트남 플라스틱 유통 업체에게 납품하는 경우, 세 번째는 베트남 플라스틱 End-User에게 납품하는 경우가 있다고 한다.

베트남에서 플라스틱 생산법인을 둔 우리 진출 기업은 스마트폰 및 가전제품과 차량 부품 생산 공장으로 납품하는 비중이 높다. 이 중 스마트폰 및 가전제품은 대부분 선진국으로 수출된다.

End user가 직접 플라스틱 원자재를 수입하는 경우도 있지만 Distributor를 중간에 끼는 이유는 크게 두 가지인데, 첫 번째는 여신 거래를 위해서이다. 대부분의 플라스틱 원자재 수출업체는 여신 거래를 하지 않지만 Distributor는 대량의 원자재를 구매하여 End-User에게 여신거래로 판매한다. 두 번째는 End-User의 사용량이 많지 않은 경우인데, 현지에서 물류 창고를 운영하지 않는한 End-User는 최소주문량을 맞출 수 없고 따라서 Distributor를 통한 거래를 할 수 밖에 없다.

간혹 End-User의 플라스틱 사출 능력이 떨어지거나 특정 색깔을 입히는 등의 공정을 외주화하는 것이 비용 효율성에서 우월하다고 판단되는 경우 Compound 업체가 끼는 경우도 있다. 해당 업체는 원료를 믹싱해주는 업체로 End-User의 주문에 따라 플라스틱 재료를 혼합하여 OEM/ODM 생산을 하는 것이다.

<베트남 플라스틱 산업의 유통구조>

[자료: 기업 인터뷰, 호치민 무역관 종합]

베트남 플라스틱 산업의 전망

선진국 시장의 견고한 플라스틱 제품 수출성장성에 따라 베트남 플라스틱 산업은 지속적인 성장세를 유지할 것으로 전망된다. 미-중 무역분쟁이 발생하고 중국산 플라스틱 제품에 대한 관세율이 높아지면서 중국 자본이 투자된 베트남 플라스틱 생산 업체가 점점 늘어나는 추세이며, 2019-2021년 약 40%에서 60%로 중국 자본이 투자된 업체가 늘어난 것으로 예측된다.

베트남의 플라스틱 제품은 대부분의 해외 시장에서 8~30%의 반담핑 관세를 적용받는 반면, EU 시장은 베트남 플라스틱에 반덤핑 관세를 부과하지 않고 EVFTA(EU-Vietnam)로 인해 지속적인 가격 경쟁력을 가질 것으로 전망된다.

한편, 플라스틱은 거의 모든 제품에 사용될 정도로 활용성이 다양해 베트남 플라스틱 시장의 전망은 선진국으로의 수출을 위한 글로벌 공급망 기지로서의 베트남의 성장성과 자동차, 소비재 등의 내수시장의 성장성과도 밀접하게 연관될 것이다.

자료: 베트남 산업무역부(MoIT), 베트남 플라스틱협회(VPAS), VN express, 기업 인터뷰 등 KOTRA 호치민 무역관 자료 종합

'베트남 뉴스정보 > KOTRA 투자정보' 카테고리의 다른 글

| 베트남 편의점, 소매점을 넘어 복합 플랫폼으로 진화 (0) | 2023.07.10 |

|---|---|

| 베트남 식품 수입 절차와 검역 (0) | 2023.07.05 |

| 베트남 소매유통산업 정보 (0) | 2023.06.22 |

| 베트남 중고 의류 수입 규제 (2) | 2023.06.16 |

| 베트남, 2028년부터 탄소 배출권 거래제 운영 (0) | 2023.06.13 |

댓글